Czy Inbank przejmie lokaty z naszych banków?

14:42, 20.01.2022

artykuł sponsorowany

Aktualizacja: 14:44, 20.01.2022

Mimo, że stopy procentowe w Polsce powoli wzrastają to niestety nadal oprocentowanie lokat w naszych bankach jest tragiczne względem inflacji. Kredyty może drożeją, ale banki oferują oprocentowanie depozytów (lokat) tak niskie, że wręcz symboliczne, a inflacja nadal przyspiesza. Dla posiadaczy oszczędności jest to bardzo negatywne zjawisko. Polacy stracili wręcz możliwość bezpiecznego oszczędzania i lokowania swojego kapitału. Lokaty generują obecnie straty, a nie zyski. W dodatku nadal pobierany jest od tych znikomych odsetek tak zwany podatek Belki od "zysków kapitałowych". W promocjach bankowych można znaleźć nieco wyższe oprocentowanie w ramach ofert dla nowych środków między innymi w takich bankach jak Getin, czy Millennium, Santander Consumer Bank, a nawet ING. Częściej jednak oferty dotyczą kont oszczędnościowych. Jakiś czas temu z rynku zniknął Idea Bank przymusowo zrestrukturyzowany i przejęty przez Pekao. Wcześniej nasz rodzimy BGŻ został połączony z francuskim bankiem BNP Paribas i z tej fuzji powstał BGŻ BNP Paribas, ale bardziej chyba można tu mówić o przejęciu niż połączeniu - Paribas sukcesywnie pozbywa się marki dawnego BGŻ, który w końcu przetrwał tyle lat, a teraz praktycznie znika. Znikł też już człon z nazwy banku, a po starym dobrym BGŻ pozostała już chyba tylko internetowa platforma BGŻOptima, w której i tak już obecnie nie ma żadnych sensownych lokat, a trzymanie tam pieniędzy mija się z celem.

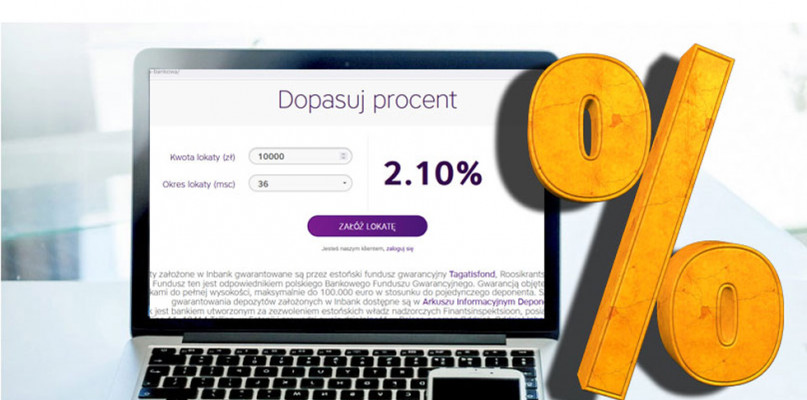

W międzyczasie na polskim rynku zagościł nowy bank z Estonii - InBank, czy też In Bank. Nie działa on w naszym kraju jako podmiot polski, tym samym nie jest objęty gwarancją polskiego BFG, ale jego odpowiednika z Estonii. W ramach dyrektyw EU. W końcu wszyscy jesteśmy w Unii Europejskiej. Inbank nie podlega też bezpośrednio kontroli KNF i polskiemu nadzorowi finansowemu. Niemniej jednak KNF musiał wyrazić zgodę na działalność InBanku w Polsce. Czy to zmniejsza wiarygodność banku w oczach Polaków? Chyba nie, bo obecnie nie ma alternatyw. Inbank też nie oferuje jakiegoś zawrotnego oprocentowania, ale lokaty prawie zawsze są nieco wyżej oprocentowane niż te oferowane przez nasze banki.

Do niedawna, jeszcze przed pandemią, względnie dobre lokaty można jeszcze było znaleźć w kilku polskich bankach jak właśnie te wymienione BGŻOptima, Idea Bank, Getin, BOŚ - ale Optima i Idea znikły z rynku. Getin podobno od lat jest na skraju bankructwa. Również inne polskie banki borykają się z poważnymi problemami w kwestii finansów i wiarygodności. Stąd też pojawiło się okienko i szansa dla InBanku na przejęcie części kapitału od osób, które wycofują go wymienionych powyżej banków.

Lokaty bankowe to produkty, które jeszcze kilkanaście lat temu cieszyły się ogromną popularnością. Wysoka inflacja, która w tych latach istniała, powodowała iż oprocentowanie lokat było bardzo korzystne. Ponieważ państwo walczyło czynnie z rosnącą inflacją. Niestety obecnie się to zmieniło, a podwyżki stóp procentowych są znikome w stosunku to stopy inflacji.

Na korzyść lokat działało również coś innego – nie było dla nich wielu alternatyw. Dziś ten, kto chce zarabiać na oszczędnościach, ma o wiele większy problem, bo stopy procentowe są nadal niskie, a inflacja rośnie z kwartału na kwartał.

Posiadając pieniądze, których chwilowo nie mamy jak zagospodarować, nie można przechowywać w przysłowiowej „skarpecie", zakopać w ogródku itp. Nie przynoszą one w takim wypadku nawet nie tyle zysku, co są wręcz pożerane przez inflację. Ich realna wartość spada. Warto więc zrobić coś, by proces ten chociaż trochę ograniczyć. Każdy, kto chce pomnożyć swoje oszczędności, może zdecydować się na wiele różnych produktów bankowych, które to umożliwiają, zainwestować w fundusze inwestycyjne, akcje, obligacje, rachunki oszczędnościowe. Wybór jest wielki. Jak przy nim wygląda opłacalność lokat? Z pozoru bardzo mizernie. Jednak to jedyna bezpieczna forma gromadzenia oszczędności.

Na polskim rynku bankowym konkurencja się kurczy. Praktycznie większość banków nie daje nawet tego symbolicznego oprocentowania. Jedynie lokaty wymagające jakiegoś zakładania nowego konta i aktywnego korzystania z niego - typu płatności kartą, wpływy itp. mają jeszcze wyższe oprocentowanie, ale są to oferty krótkoterminowe i ograniczone kwotowo. Dlatego też rozważenie założenie lokaty w In Bank nie jest złym pomysłem. Ten bank robi się coraz popularniejszy. Myślę, że wiele osób teraz przenosi oszczędności na lokaty terminowe w InBanku. Niektórzy eksperci finansowi piszą, że najlepszą klasyczną lokatą terminową w złotówkach obecnie jest właśnie lokat w Inbank źródło: recenzja banku - Antyhaczyk. Opinie o Inbank też są raczej dobre w kwestii lokat. Źródło: opinie o Inbank z powyższego serwisu finansowego. Działalność kredytowa tego banku dla osób zakładających lokaty nie ma znaczenia. Problemem natomiast jest to, że lokatę w InBanku trzeba założyć na dłuższy okres, żeby dostać wyższy procent. Nie jest to do końca dobre rozwiązania, bo pewnie w niedalekiej przyszłości możemy spodziewać się kolejnych podwyżek stóp procentowych. Tym samym lepiej zakładać lokaty krótkoterminowe.

W polskich bankach nie ma już zbytniego wyboru, jak zniknęły z rynku Idea i BGŻ. Sam Paribas daje bardzo słabe oprocentowanie lokat. Z kolei Inbank nie podlega pod polską KNF i nie jest objęty naszym BFG. Mimo to wydaje się bezpieczną instytucją działającą jako bank europejski.

Niestety nie mamy co się łudzić, że lokaty ochronią nasze oszczędności przed inflacją. Mogą jedynie łagodzić jej dotkliwość poprzez odzyskiwanie jakiegoś procentu w postaci odsetek.

Inne źródła:

[1] recenzja i opinie na temat lokaty InBank - https://www.eit-centrum.waw.pl/lokaty-inbank-opinie-bezpieczne/ - opinie o Inbank.

[2] knf.gov.pl

(artykuł sponsorowany)

0 0

Żeby zrównoważyć inflację by musieli podnieść stopy o 50%. Bo chyba nikt nie wierzy w 14ście. 15:47, 15.06.2022